Jeszcze dwie dekady temu Europa była synonimem technologicznej siły. Nokia dominowała w telefonach, Siemens w elektronice, Airbus konkurował jak równy z równym z Boeingiem, a Deutsche Telekom rozwijał sieci znacznie szybciej niż reszta świata. Dziś te czasy to już historia. Stary Kontynent przekształcił się w biurokratycznego giganta z moralnymi ambicjami i technologiczną stagnacją.

Poniżej zestawienie 10 obszarów, w których Europa przegrała wyścig technologiczny – i to w większości przypadków nie z braku know how, lecz z powodu własnych decyzji.

- Sztuczna inteligencja – USA i Chiny odjechały już o dobrą dekadę

- Big Tech i software – zero globalnych gigantów

- Przemysł półprzewodników – Azja rozdaje karty

- Smartfony i elektronika użytkowa – Europa straciła swoją pozycję

- Motoryzacja elektryczna – Tesla i BYD kontra europejskie zaszłości

- Kosmonautyka – SpaceX zdeklasował wszystkich

- Start-upy i venture capital – chroniczny brak ryzyka

- Media, internet i platformy społecznościowe – dominacja zza oceanu

- Cyberbezpieczeństwo i infrastruktura danych – silna teoria, słaba praktyka

- Przemysł zbrojeniowy – potencjał bez mocy

Sztuczna inteligencja – USA i Chiny odjechały już o dobrą dekadę

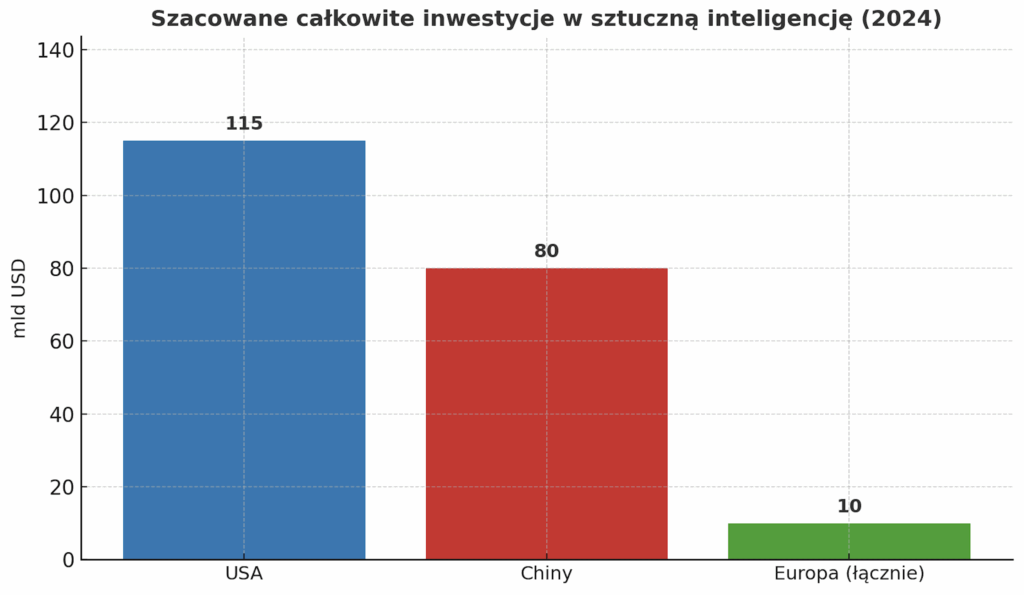

To obecnie prawdopodobnie najlepszy symbol technologicznej przepaści – to właśnie na polu sztucznej inteligencji widać, jak bardzo Europa przespała moment przełomu. Podczas gdy amerykańskie firmy takie jak OpenAI, Anthropic, Google czy Meta niemalże całkowicie zdominowały światową scenę, a po drugiej stronie azjatyckie Baidu, Tencent i Alibaba wprowadzają własne modele językowe do masowej i taniej produkcji, Europa… zajmuje się opracowywaniem przepisów i regulacji.

Zamiast inwestować w duże modele, europejskie instytucje zbudowały w tym czasie AI Act – zestaw regulacji, który jeszcze zanim powstały europejskie systemy AI, zaczął już je ograniczać. W efekcie startupy technologiczne masowo migrują do USA lub Wielkiej Brytanii, gdzie raz, że jest im łatwiej o finansowanie, a dwa, jest znacznie mniej barier prawnych. Europejskie projekty AI – jak Aleph Alpha z Niemiec czy Mistral AI z Francji – są co prawda obiecujące, ale wciąż działają jedynie na ułamku zasobów i mocy obliczeniowej w porównaniu do konkurencji zza oceanu.

Podstawowy problem to skala. Stworzenie modelu językowego klasy GPT-5 wymaga miliardowych nakładów, gigantycznych mocy serwerowych i odwagi do eksperymentów, na które Europa nie ma ani kapitału, ani kultury podejścia do ryzyka. Amerykanie finansują innowacje z prywatnych funduszy i funduszy venture capital, a Chińczycy – z państwowych dotacji i masowych danych użytkowników. Europa nie ma ani jednego, ani drugiego.

Zamiast więc kształtować przyszłość sztucznej inteligencji, Europa próbuje ją opisać w regulaminie. I choć intencje są szlachetne – bo chodzi tu przecież o bezpieczeństwo, etykę i prywatność – to w praktyce oznacza to tylko jedno: AI powstaje i będzie powstawać gdzie indziej.

Big Tech i software – zero globalnych gigantów

Nie ma europejskiego odpowiednika Google, Facebooka, Apple czy Microsoftu. Największe europejskie firmy technologiczne – SAP, Spotify, ASML czy Ericsson – oprócz tego, że działają w mniej wpływowych obszarch niż wcześniej wymienione firmy to mają też znacznie bardziej ograniczony zasięg. Żadna z nich nie jest platformą codziennego użytku miliardów ludzi, i żadna też nie tworzy własnego ekosystemu usług, który kształtowałby globalne standardy cyfrowe. Europa dostarcza komponenty i oprogramowanie wspierające innych, ale nie posiada firm, które definiują kierunek rozwoju internetu, chmur obliczeniowych czy mediów społecznościowych.

Europa produkuje inżynierów i regulacje, ale nie produkty, które kształtują kulturę cyfrową.

Podczas gdy Amerykanie budują ekosystemy, a Chińczycy pełną parą kopiują i skalują, Europa rozprasza kapitał na setki małych projektów, które giną w gąszczu biurokracji lub zostają wykupione, zanim w ogóle zdążą konkretnie “urosnąć”. Startup, który ma potencjał, szybko trafia pod skrzydła amerykańskiego inwestora – i zamiast rosnąć w Berlinie czy Paryżu, kończy w Dolinie Krzemowej.

Przemysł półprzewodników – Azja rozdaje karty

Światowe rankingi umieszczają przemysł półprzewodników w czołówce najważniejszych sektorów gospodarki XXI wieku. Bez chipów obecnie nie ma AI, nie ma samochodów, nie ma smartfonów – generalnie rzecz ujmując nie istnieje współczesna gospodarka. I właśnie w tej kluczowej dziedzinie Europa jest na dzień dzisiejszy bezbronna.

Globalny rynek półprzewodników kontrolują dziś firmy takie jak TSMC z Tajwanu, Samsung Electronics z Korei Południowej oraz amerykańskie giganty: Intel i Nvidia. To oni decydują o tym, kto będzie mieć dostęp do najnowszych procesorów i w jakim tempie będzie rozwijać technologie nowej generacji.

Europa tymczasem nie produkuje chipów w najwyższej klasie technologicznej — brakuje jej zarówno fabryk, jak i know-how w zakresie masowej produkcji układów poniżej 5 nanometrów. Największe europejskie zakłady (Infineon, STMicroelectronics, NXP) koncentrują się na chipach starszych generacji – użytecznych, ale pozbawionych strategicznego znaczenia w wyścigu o dominację technologiczną. Jedynym prawdziwym europejskim skarbem jest ASML z Holandii – firma, która dostarcza światu maszyny do litografii EUV, bez których nie powstałby żaden nowoczesny chip. To jednak tylko część łańcucha. ASML nie produkuje półprzewodników, a jedynie umożliwia ich wytwarzanie innym – przede wszystkim w Azji i USA (stanowi więc jedynie element w globalnym łańcuchu dostaw, a nie jego centrum).

Bruksela próbuje to nadrobić planem European Chips Act, który zakłada przyciągnięcie inwestycji Intela i TSMC do Europy oraz budowę własnych zakładów produkcyjnych.

Problem w tym, że miliardy euro z europejskich funduszy to za mało, by konkurować z amerykańskim „CHIPS and Science Act” (52 miliardy dolarów) czy japońskimi i południowokoreańskimi dotacjami liczonymi w setkach miliardów.

Co gorsza, brak politycznej odwagi i biurokracja powodują, że nawet te projekty, które powstają, rozwijają się w żółwim tempie. Podczas gdy TSMC potrafi zbudować nową fabrykę w dwa lata, w Europie konstrukcja takiej samej fabryki trwałaby pieć – i to dopiero po uzyskaniu dziesiątek pozwoleń środowiskowych.

Smartfony i elektronika użytkowa – Europa straciła swoją pozycję

Jeszcze dwie dekady temu Nokia, Siemens czy Ericsson wyznaczały kierunek rozwoju technologii mobilnych. To w Europie rodziły się pionierskie standardy GSM, a Finlandia była technologicznym odpowiednikiem dzisiejszej Doliny Krzemowej. Obecnie? Pozostały po tym jedynie wspomnienia.

Rynek smartfonów zdominowała zamknięta liga gigantów z USA i Azji, na czele z Apple, Samsungiem, Xiaomi, Huawei i Oppo. Europa nie ma ani jednej marki, która mogłaby rywalizować na globalnej scenie.

Z kontynentu innowatorów Europa stała się jedynie odbiorcą technologii. USA sprzedają styl życia poprzez Apple, Azja oferuje funkcjonalność i przystępną cenę. Europa, niestety, nie ma w tym wyścigu nic do zaoferowania.

Dawne, znane europejskie marki telefonów komórkowych:

▪ Nokia (Finlandia) – przez lata absolutny lider rynku, symbol niezawodności i prostoty.

▪ Siemens Mobile (Niemcy) – popularny w latach 90. i na początku XXI wieku, znany z modeli serii C i S.

▪ Ericsson / Sony Ericsson (Szwecja) – jeden z pionierów telefonów multimedialnych; później wchłonięty przez Sony.

▪ Alcatel (Francja) – producent tanich, prostych telefonów, później przejęty przez chińskie TCL.

▪ Sagem (Francja) – marka kojarzona z prostymi, wytrzymałymi telefonami w czasach GSM.

Motoryzacja elektryczna – Tesla i BYD kontra europejskie zaszłości

Przez dekady motoryzacja była wizytówką europejskiej inżynierii. Marki takie jak Mercedes, BMW, Volkswagen, Audi, Volvo czy Renault wyznaczały globalne standardy jakości i innowacji. Dziś ten bastion chwieje się w posadach.

Tesla zrewolucjonizowała rynek, a chińskie BYD i NIO zdominowały Azję. Europa, uwikłana w gąszcz regulacji, biurokracji i subsydiów, pozostaje w tyle. Producenci tacy jak Volkswagen, Renault czy Stellantis próbują nadrobić stracony czas, ale ich pojazdy elektryczne często ustępują konkurencji z USA i Chin – są droższe, mniej innowacyjne i pojawiają się z opóźnieniem.

Chińskie marki triumfują dzięki prostocie, skali produkcji i konkurencyjnym cenom, oferując pojazdy lepiej dopasowane do potrzeb masowego rynku. Europa tymczasem dusi się w sidłach własnych ograniczeń: nadmiar regulacji środowiskowych i protekcjonizm hamują innowacje, a debaty o dopłatach i limitach emisji zastępują odważne wizje.

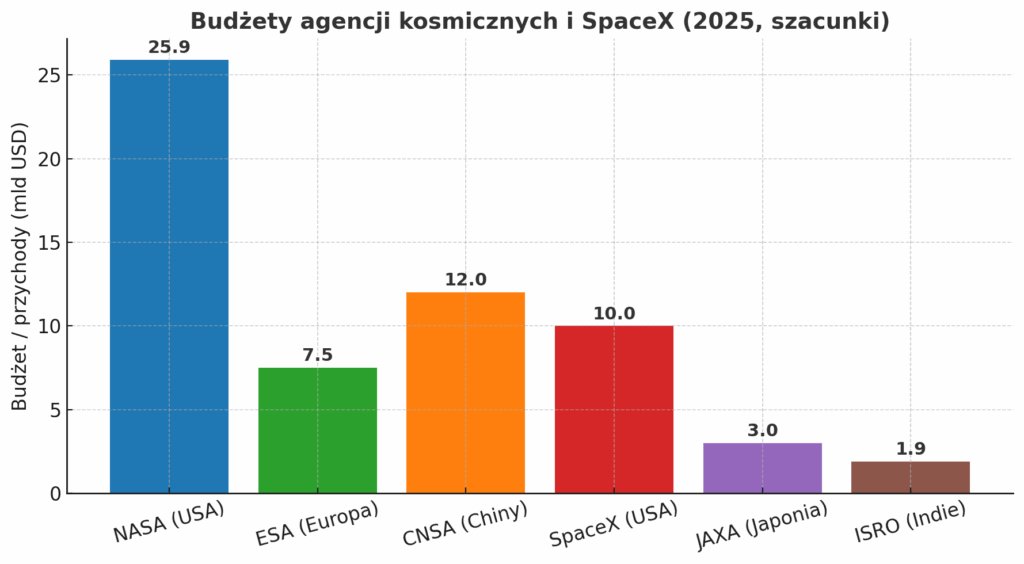

Kosmonautyka – SpaceX zdeklasował wszystkich

Europa nigdy nie była liczącym się graczem w kosmosie – ani dawniej, ani dziś. Zawsze pozostawała w cieniu, z ambicjami przewyższającymi jej realne możliwości. Programy takie jak rakiety Ariane, system Galileo czy misje ESA brzmią ambitnie, ale w rzeczywistości są bardziej owocem politycznych kompromisów niż technologicznych przełomów, finansowanych z brukselskich dotacji.

Tymczasem SpaceX Elona Muska zrewolucjonizowało kosmonautykę. W ciągu dwóch dekad firma opracowała rakiety wielokrotnego użytku, obniżając koszty wynoszenia ładunków na orbitę o 90% i przywracając USA niezależność w wysyłaniu astronautów. Europa pozostaje daleko w tyle – flagowa rakieta ESA, Ariane 6, startuje z kilkuletnim opóźnieniem i wciąż nie dorównuje Falconowi 9 ani ceną, ani technologią.

Głównym problemem jest brak dynamicznego sektora prywatnego. W USA i Chinach kosmos napędzają innowacyjne, ryzykowne firmy. W Europie wszystko jest centralnie sterowane, uwikłane w biurokrację i polityczne rozgrywki, gdzie każde państwo walczy o „swój kawałek tortu”. W efekcie powstają powolne, kosztowne i przestarzałe projekty, które nie mogą konkurować na globalnej arenie.

Start-upy i venture capital – chroniczny brak ryzyka

Europejska scena start-upów i venture capital cierpi na chroniczny brak odwagi. Podczas gdy Dolina Krzemowa i chińskie huby technologiczne przyciągają miliardy dolarów inwestycji w śmiałe, przełomowe projekty, Europa pozostaje w tyle, sparaliżowana ostrożnością. Fundusze venture capital w USA i Azji finansują ryzykowne pomysły, które mogą zmienić świat – od sztucznej inteligencji po biotechnologię. W Europie inwestycje są zachowawcze, rozproszone i często ograniczają się do bezpiecznych, krótkoterminowych projektów.

Brakuje tu kultury podejmowania ryzyka. Europejskie start-upy borykają się z biurokracją, rozdrobnionym rynkiem i niechęcią inwestorów do wspierania niepewnych wizji. W efekcie talenty i pomysły uciekają za ocean, gdzie znajdują lepsze warunki do rozwoju. Europa musi porzucić swoją awersję do ryzyka i stworzyć ekosystem, który nagradza innowacje, jeśli chce dogonić globalnych liderów.

Media, internet i platformy społecznościowe – dominacja zza oceanu

YouTube, TikTok, Instagram, Twitter (obecnie X), Reddit, Facebook – wszystkie największe platformy społecznościowe, z których korzysta świat, powstały poza Europą. Kontynent, niegdyś lider w innowacjach komunikacyjnych, nie ma ani jednej aplikacji, która mogłaby rywalizować na globalnej scenie.

Europejskie projekty rzadko wychodzą poza granice krajowe. Start-upy tworzone są „dla Polaków”, „dla Niemców” czy „dla Francuzów”, mało jest firm które uderzają od razu w globalny rynek. Firmy toną przez to w lokalnych uwarunkowaniach – językach, przepisach, różnicach kulturowych. Zanim zdążą rozwinąć skrzydła, grzęzną w biurokracji, podatkach i debatach o zgodności z regulacjami, takimi jak RODO. W efekcie Europa pozostaje kontynentem konsumentów technologii, a nie ich twórców.

Tymczasem w USA start-up z dobrym pomysłem dostaje finansowanie, rusza globalnie i w ciągu roku zdobywa użytkowników na wszystkich kontynentach. W Chinach proces jest równie szybki – testuje się, kopiuje i skaluje w zawrotnym tempie.

Cyberbezpieczeństwo i infrastruktura danych – silna teoria, słaba praktyka

Europa szczyci się troską o cyberbezpieczeństwo, prywatność i etykę w sieci. RODO, liczne regulacje i certyfikaty mają chronić obywateli przed cyfrowymi nadużyciami. Tyle w teorii. W praktyce dane Europejczyków spoczywają głównie na serwerach amerykańskich gigantów – AWS, Google Cloud, Microsoft Azure – które przechowują i przetwarzają informacje firm, urzędów i instytucji z całej Unii.

Projekty takie jak GAIA-X miały zapewnić Europie cyfrową suwerenność, ale okazały się politycznymi wydmuszkami bez realnych wdrożeń. Zamiast spójnej, niezależnej infrastruktury chmurowej powstały rozdrobnione inicjatywy, które nie przyciągają użytkowników. Europejskie firmy, chcące działać „lokalnie”, nie mają realnej alternatywy i często korzystają z komponentów tych samych amerykańskich dostawców.

Europa ma więc regulacje, ale brakuje jej narzędzi do ich skutecznego egzekwowania. Głosi hasła o ochronie danych, lecz kontrolę nad nimi oddaje przecież globalnym korporacjom, niepodlegającym unijnym rządom. Wystarczyłoby, by Amazon lub Google ograniczyły dostęp do swoich serwerów, a znaczna część administracji i biznesu w Europie stanęłaby de facto w miejscu.

Przemysł zbrojeniowy – potencjał bez mocy

Europa w przemyśle zbrojeniowym ma co prawda akurat wiele do zaoferowania, niemniej jednak brakuje jej jedności. Zamiast zintegrowanego systemu obronnego, kontynent tworzy mozaikę konkurujących ze sobą narodowych interesów, które bardziej rywalizują, niż współdziałają.

W USA giganci jak Lockheed Martin, Raytheon czy Northrop Grumman działają w ramach spójnej strategii na poziomie federalnym, współpracując z rządem i jedną armią. Europa funkcjonuje inaczej: każdy kraj ma własne przetargi, regulacje i priorytety. W efekcie powstają dziesiątki niekompatybilnych systemów obronnych, z których żaden nie dorównuje amerykańskim rozwiązaniom pod względem skali czy integracji.

Brak wspólnego rynku obronnego skutkuje wysokimi kosztami, powolną produkcją i fragmentaryzacją. Wspólne projekty, jak myśliwiec FCAS, grzęzną w biurokracji i sporach o wpływy, zanim w ogóle powstaną prototypy. Tymczasem Stany Zjednoczone wprowadzają do służby kolejne generacje F-35 i zaawansowanych dronów bojowych, a Europa – zamiast je tworzyć – po prostu je kupuje, jeszcze bardziej napędzając amerykański przemysł obronny i pogłębiając własną zależność.

Dodaj komentarz